Возврат налога за обучение ребенка. Как получить налоговый вычет за обучение? Возврат ндфл за свое обучение в

Любое работающее физлицо вправе получить социальный вычет на обучение в 2018 году. Вычет возможен как при оплате своего обучения в образовательных учреждениях, а также при оплате обучения детей до 24 лет. Такой же вычет положен родителям — опекунам за обучение подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях (подп. 2 п. 1 ст. 219 НК РФ).

Размер налогового вычета за обучение в 2016-2017 году

Максимальный размер вычета за обучение в 2016-2018 годах — 50 тыс. рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

Но чтобы получить вычет, есть два условия:

- Очная форма обучения;

- ВУЗ должен иметь лицензию на образовательную деятельность.

Сотрудники могут оформить налоговый вычет за обучение не только в налоговой инспекции, но и через работодателя.

Для получения вычета надо предоставить работодателю заявление о предоставлении вычета на обучение ребенка и уведомление из налоговой инспекции на право получения социального вычета. Это уведомление гарантирует, что налоговый вычет в 2016-2017 году еще не предоставлялся.

Ваши коллеги читают:

Налоговый вычет за обучение в 2016-2017 году: список документов

Документы, необходимые для оформления вычета за обучение представлены ниже. Скачать их бесплатно можно по ссылкам.

Заявление работодателю о предоставлении социального налогового вычета на обучение

В соответствии с пунктом 2 статьи 219 Налогового кодекса РФ прошу предоставить мне социальный налоговый вычет по расходам на свое обучение в сумме 110 000 руб.

Кондратьев А.С. Кондратьев

Заявление в ИФНС о подтверждении права вычета на обучение

Бланк заявления в ИФНС

За уведомлением в инспекцию работник должен обратиться сам. Там его попросят принести:

- копию договора с образовательным учреждением;

- копию лицензии образовательного учреждения;

- платежные документы на обучение;

- свидетельство о рождении ребенка (если вычет предоставляется на него);

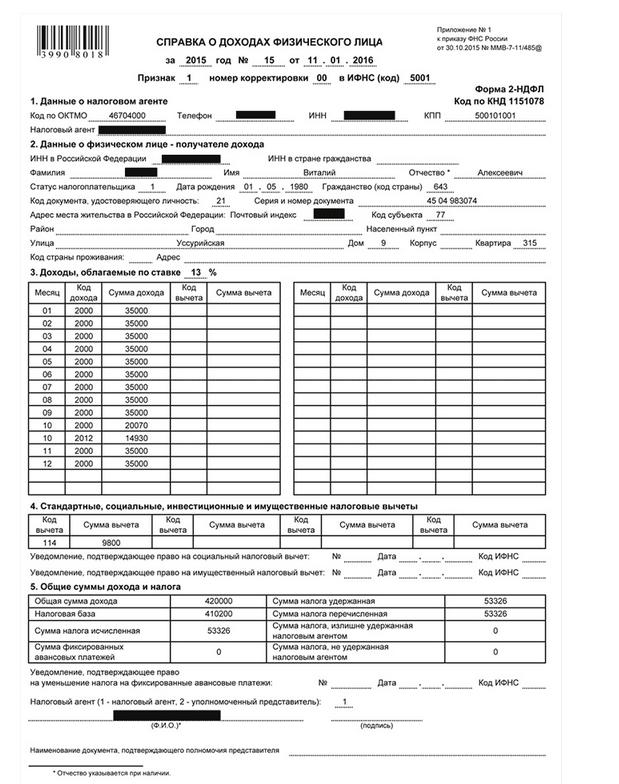

- справку 2-НДФЛ.

Если сотрудник решил сам обращаться в инспекцию за вычетом на обучение ребенка, он должен вместе с комплектом этих документов принести декларацию 3-НДФЛ. Вычет он сможет получить только по окончании налогового периода. А вот работодатель будет предоставлять его с момента получения заявления и уведомления от сотрудника.

Пример заполнения 3-НДФЛ для социального вычета на обучение ребенка

Налоговый вычет за обучение: вопросы и ответы

Ребенок директора компании поступил в вуз на очное отделение. Обучение оплачивает руководитель, но договор с университетом оформлен на ребенка. Вправе ли директор получить вычет за обучение?

В этом случае директор вправе получить вычет на обучение, если на него оформлены документы на оплату. Раньше в Минфине раньше считали, что все эти бумаги должны оформляться на родителя (письмо от 22.11.2013 № 03-04-05 /50508). Только тогда он вправе заявить вычет на обучение ребенка. Но потом чиновники изменили свое мнение. Не важно, на кого оформлен договор с учебным учреждением. Главное, чтобы квитанции об оплате были оформлены на родителя (письмо от 24.08.2015 № 03-04-05 /48662).

Сотрудник прошел обучение в автошколе и хочет оформить социальный вычет. Вправе ли мы предоставить такой вычет?

Сотрудник вправе получить вычет не более 120 тыс. рублей, если оплачивает обучение в автошколе (подп. 2 п. 1 ст. 219 НК РФ). Но только если у автошколы есть лицензия на обучение (подп. 2 п. 1 ст. 219 НК РФ). Это подтверждают в Минфине (письмо от 17.09.13 № 03-04-05/38359).

Вычет оформляют так. Сначала сотрудник обращается в инспекцию с заявлением о подтверждении права на вычет. Форму документа ФНС рекомендовала в письме от 07.12.2015 № ЗН-4-11/ К заявлению необходимо приложить документы, подтверждающие расходы на обучение: чеки, квитанции и договор с автошколой. Инспекция выдаст уведомление.

Вычет предоставьте с месяца, в котором сотрудник принес заявление и уведомление. Налог за прошлые месяцы не пересчитывайте.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Для того чтобы оформить налоговый вычет на обучение Вам понадобятся следующие документы и информация:

за обучение детей

- копия свидетельства о рождении ребенка ;

- , подтверждающая обучение ребенка по очной форме (требуется если в договоре отсутствует указание на форму обучения). В ИФНС подается оригинал справки.

- копия свидетельства о браке (требуется, если документы оформлены на одного супруга, а вычет на обучение ребенка получает другой)

При оформлении налогового вычета за брата/сестру дополнительно предоставляются:

- копия собственного свидетельства о рождении ;

- копия свидетельства о рождении брата/сестры ;

- справка из образовательного учреждения , подтверждающая обучение по очной форме (требуется если в договоре отсутствует указание на форму обучения).В ИФНС подается оригинал справки.

При оформлении налогового вычета на обучение за рубежом дополнительно предоставляются:

- нотариально заверенные переводы всех документов, составленных на иностранном языке;

Следует отметить, что во избежание задержек и отказов обращаться в налоговую службу следует с максимально полным пакетом документов .

Подготовка документов с помощью сервиса "Верни Налог"

Cервис "Верни Налог" поможет Вам легко и быстро подготовить декларацию 3-НДФЛ и заявление на возврат налога, отвечая на простые вопросы. В дополнение он также предоставит Вам подробную инструкцию по сдаче документов в налоговые органы, а в случае любых вопросов при работе с сервисом профессиональные юристы с удовольствием проконсультируют Вас.

Как заверить копии документов?

По закону все копии документов должны быть заверены нотариально или самостоятельно налогоплательщиком.

Для того чтобы самостоятельно заверить Вы должны подписать каждую страницу (а не каждый документ) копии следующим образом: «Копия верна» Ваша подпись /Расшифровка подписи/ Дата . Нотариального заверения в этом случае не требуется.

Если вы посещаете вуз, автошколу или детский сад (или водите туда своего ребенка), вот вам проверенный способ возмещения налогового вычета за обучение.

Этот способ возврата денег будет полезен тем, кто находится в стесненных условиях или просто знает цену своим деньгам. Например, если вы учитесь на дневном, а по вечерам/ночам вынуждены еще и ходить на работу, чтобы позволить себе оплачивать обучение, жилье, питание и помощь родителям.

За какой срок можно получить налоговый вычет за обучение

Как правило, подавать заявление для расчета налогового вычета можно раз в год. Но если вы уже проучились три года (например, поступили в 2017 и решили подать в 2019 году), то можете писать заявление на три года – 2017, 2018 и 2019.

Какие документы для предоставления налогового вычета за обучение вам понадобятся в этом случае:

- заявление;

- документы из вуза;

- справка с работы (если вы уже работаете);

- налоговая декларация на вычет за обучение;

- еще пара заявлений.

Кому предоставляется налоговый вычет за обучение

Получить налоговый вычет за платное обучение ребенка в колледже, вузе, автошколе, аспирантуре, в университете (очной или заочной формы) могут все граждане, ктоыре уплачивают налог со своего дохода.

Сколько составляет налоговый вычет за обучение

При официальном трудоустройстве и получении зарплаты налоговый вычет за обучение ребенка в 2019 году составит 13%.

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то выплачиваете налог на доходы - 13%.

Почему именно столько?

Дело в том, что на выплаты с нашей зарплаты уходят на полезные для государства дела. И если мы сами тратим деньги о своего кармана на эти самые полезные дела, то государство возвращает нам некую сумму денег – то есть часть того налога, который мы выплачиваем с зарплаты.

А вот неработающая категория граждан (студенты, пенсионеры, домохозяйки) сделать возврат налогового вычета за обучение (в вузе, на права и т.д.) не сможет, так как они не получают зарплату и не платят с нее налоги. К тому же получение налогового вычета за обучение невозможно для ИП (индивидуальных предпринимателей), которые работают по упрощенной системе налогообложение или используют единый налог на вмененный доход и патентную систему. Не предусмотрен возврат социального налогового вычета за обучение, если вы оплачивали обучение за счет выплаченного материнского капитала.

Кому предоставляется/полагается налоговый вычет за обучение?

Его выплатят самому заявителю или же близким родственникам заявителя – братьям, сестрам, которым еще не исполнилось 24 года и которым вы оплачивали обучение.

Но здесь есть одно НО: они должны учится на дневном отделении, а не на заочной форме. Если вы платите сами за себя, то не важно, очно или заочно вы учитесь – форма обучения может быть любой.

За какое обучение можно получить налоговый вычет

Налоговый вычет за платное обучение можно получить на обучение в университете, школе, детском саду, автошколе (на права) или в центре по изучению иностранного языка.

Учреждение образование, в котором вы проходили обучение, должно имеет лицензию на осуществление образовательной деятельности. Частная или государственная форма – не имеет значения.

Сумма налогового вычета за обучение: сколько денег вы получите

Максимально допустимая сумма расходов, с которой моно вернуть социальный налоговый вычет по расходам на обучение ребенка – 120 000 рублей ежегодно и 50 000 рублей при оплате обучения ребенка. Вы сможете вернуть 13% от этой суммы, то есть максимум 22 100 рулей в год.

Если вы платили за получение образование и за себя, и за своего ребенка, то можно претендовать на двухразовые выплаты налогового вычета за обучение. Правда, если вы потратили на обучение больше 12 000 рублей на двоих, все равно вернут только максимум 22 100.

Совет : если вы проходили дорогостоящее обучение, рекомендуем вам осуществлять возврат поэтапно, а не сразу всю сумму за несколько лет.

Кстати ! Для наших читателей сейчас действует скидка 10% на любые виды работ

Как рассчитать сумму налогового вычета за обучение

Допустим:

При получении вычета роль играет дата внесения оплаты за семестр, а не дата, когда семестр начался. Допустим, вы внесли оплату за семестр 12 декабря 2017 года, а сам семестр начался 7 января 2018 года. Чек оплаты прикрепляется к заявлению, при этом дата на заявлении будет стоять 2017 года, а не 2018.студентка Аня на работе получает 80 000 рублей в месяц. За год сумма составляет 960 000 рублей. После всех вычетов на руки Аня получила 835 200. 13% подоходного налога из этой суммы составит 124 800 рублей – именно столько работодатель платит за Аню.

Аня учится на платной основе и за каждый семестр отдает 20 000 рублей. Аня услышала про получение налогового вычета на обучение студента (через работодателя) и тут же подала заявление.

Сразу после подачи заявления налоговая служба занимается вычетом из доходов расходов, понесенных на образование. Подсчитав сумму НДФЛ за год, получает по следующей формуле сумму:

(960 000 − 40 000) × 0,13 = 119 600

119 600 – это и есть та сумма, которую Аня должна была заплатить. Но в действительности ей пришлось заплатить 124 800рублей. После подачи всех документов для получения налогового вычета за обучение налоговая вернет ту сумму, которую Аня переплатила:

124 800 − 119 600 = 5200

Как получить налоговый вычет за обучение

Проще всего подавать документы для социального налогового вычета за обучение (ребенка или свое) по месту работы. Тогда вы просто довозите в бухгалтерию или соответствующий отдел уведомление из налоговой службы о том, что вы имеете право на вычет. Всем остальным тети в бухгалтерии займутся за вас.

Если вы уже уволились или еще по какой-то причине не сможете оформить их через работу, несложно заняться этим и самостоятельно. На сайте налоговой службы есть личный кабинет. Чтобы подать заявление, нужно зарегистрироваться на сайте и подать заявление через него. Доступ к кабинету вы сможете получить, лично обратившись в ближайшую налоговую службу.

Какие подавать документы, необходимые для налогового вычета за обучение

Чтобы получить налоговый вычет за обучение, нужно четко знать, какие документы нужны:

- Документы из учреждения образования, подтверждающие реальность учебного заведения (копия договора, заверенная копия лицензии вуза, чеки, подтверждающие оплату);

- Справка 2- НДФЛ, которая подтверждает, что заявитель получал зарплату и выплачивал з нее НДФЛ (ее можно получить по месту работы за период, за который вы запрашиваете вычет);

- Декларации 3- НДФЛ по каждому году учебы, подтверждающие, что вы имеете намерения совершить возврат вычетов (заполняется собственноручно на бланке или на сайте);

- Собственно заявления о возврате части НДФЛ (это документ, по которому налоговые службы будут делать выплаты);

- Паспорт и копия (держите их на всякий случай всегда при себе).

Ознакомьтесь, как составляется декларация на социальный налоговый вычет на обучение .

Подача документов в налоговую

Весь собранный пакет документов отвезите в налоговую и ждите дальнейших указаний. Как правило, сотрудники этого заведения уведомляют вас о принятом решении спустя 3 месяца (или раньше). Если были найдены какие-то ошибки, инспектор моет отказать в налоговых вычетах. В этом случае не переживайте – просто исправьте ошибки и подавайте документы заново. При повторной подаче укажите, что эта декларация корректирующая.

Полезные советы:

- Для получения налогового вычета на оплату обучения студента, обязательно сохраняйте все квитанции, чеки и другие документы из учреждения образования.

- У налогового вычета на обучение ребенка есть срок давности. Срок подачи декларации – до трех лет с момента поступления оплаты обучения.

- Увольняясь с работы, лучше сразу возьмите все нужные справки НДФЛ. Тогда вам не придется лишний раз ездить к бывшему работодателю.

Вот и все, теперь можете спокойно учиться дальше. А если и там есть трудности, сервис помощи студентам с радостью поможет вам справиться с ними.

Социальный налоговый вычет на образование представляет собой льготу, предоставляемую государством работающим гражданам и выражающуюся в возврате части средств, истраченных на обучение.

За чье обучение можно получить льготу

Заявить налоговый вычет за обучение в 2017 году можно:

- за собственное обучение;

- за обучение детей как родных, так и усыновленных, и взятых под опеку;

- за обучение братьев и сестер как полнородных, так и неполнородных.

За чье обучение нельзя получить вычет

Указанная льгота не предоставляется за обучение:

- родителей;

- супруга или супруги, вне зависимости от того, состоят ли они в официальном браке;

- иных родственников.

За какие виды обучения можно получить вычет

- за обучение в ВУЗах как российских, так и заграничных;

- за обучение в автошколе кружках, секциях и курсах, как для взрослых, так и для детей (например, курсы иностранных языков, секции единоборств, танцев, ИЗО, раннего развития детей и т.д.);

- за обучение в платном детском саду (яслях).

Условия получения льготы

- Наличие у заявителя льготы статуса налогового резидента РФ. Налоговым резидентом РФ признается гражданин, проживающий на ее территории свыше 183 дней в году. В случае, если физическое пребывает на территории России менее 183 дней в течение 12 месяцев подряд, то оно признается нерезидентом и не имеет права на налоговые вычеты, в том числе за обучение.

- Наличие в налоговом периоде (году), за который заявляется вычет и в котором произведены расходы, налогооблагаемого дохода. Необходимо отметить, что запрета на получение льготы в случае, если на дату оплаты обучения дохода у гражданина не было, но на момент заявления вычета он появился, нет. Более того, Минфин в ряде писем, в частности, от 18 марта 2010 г. N 03-04-05/7-110 подтверждает возможность получения льготы в случае наличия дохода на момент заявления вычета. Однако, на практике, налоговые органы отказывают в предоставлении вычета, если на момент оплаты обучения гражданин дохода не имел;

- Обложение дохода НДФЛ по ставке 13%. Получить льготу могут только те граждане и ИП, с дохода которых в бюджет отчисляется НДФЛ по ставке 13%. Таким образом, прав на вычет лишены безработные граждане, пенсионеры, женщины в декрете и отпуске по уходу за ребенком, ИП на специальных режимах налогообложения (УСНО, ЕНВД, ЕСХН, ПСНО). При этом ИП на спецрежимах могут заявить вычет, если они совмещают ЕНВД или патент с основной системой налогообложения, на которой уплачивается НДФЛ, но только в отношении доходов, облагаемых в рамках ОСНО. Также, получить льготы можно при уплате НДФЛ с доходов от продажи имущества, сдачи в аренду недвижимости.

Размер вычета за обучение

Максимальный размер вычета составляет:

- за собственное обучение и обучение братьев и сестер – 120 000 руб. Указанная сумма является общей для всех соцвычетов, кроме вычета за дорогостоящее лечение и обучение детей.

- за обучение детей, как родных, так и усыновленных, и взятых под опеку – 50 000 руб.

В случае, если гражданин заявляет одновременно вычет за свое обучение и обучение ребенка, максимально возможная к получению сумма составит 170 000 руб., в частности, 120 000 руб. за собственное обучение и 50 000 руб. за обучение ребенка. На руки, в данном случае, гражданин получит 22 100 руб. (170 000 х 13%).

Особенности получения социального вычета за образование

- Форма обучения – очная. Для получения вычета за обучение детей, а также братьев и сестер форма обучения должна быть только очной. Расходы на оплату заочного, очного-заочного или вечернего обучения возмещению не подлежат. При этом, гражданин, заявляющий льготу должен подтвердить, что обучение было именно очным, предоставив договор или приложение к нему, в котором будет отражено, что обучение проведено по очной форме. Аналогичной позиции придерживается Минфин в ряде своих писем, в частности, от 24 марта 2017 г. № 03-04-05/17204.

- Наличие у образовательного учреждения лицензии. Наличие у института, университета и иного образовательного учреждения, оказывающего образовательные услуги, лицензии является обязательным требованием. Однако, для ИП, оказывающих данные услуги лично, без привлечение педагогических работников, наличие подобного разрешения не требуется (Письмо Минфина РФ № 03-04-05/41163 от 18 августа 2014).

- Возможность получения вычета за заграничное обучение. Получить вычет можно не только за обучение в российском, но и заграничном ВУЗе. Однако, возместить удастся затраты только на сам процесс обучения, все иные траты (на проезд к месту учебы, проживание и питание) возмещению не подлежат.

- Многоразовость получения вычета. Возмещать расходы на оплату обучения гражданин может ежегодно, в пределах установленных законодательством сумм. При этом остаток неиспользованного вычета переносу не подлежит и сгорает.

- Давность получения льготы. Налоговый вычет может быть получен только за обучение, оплаченное не более 3-х лет назад.

- Оплата обучения за счет личных средств. Учеба, оплаченная за счет средств работодателя или материнского капитала вычет, не предоставляется.

Как получить налоговый вычет за обучение?

Налоговый вычет при оплате расходов на обучение может быть получен двумя способами:

- по окончании года через налоговый орган;

- не дожидаясь окончания года через работодателя.

Как вернуть вычет через налоговый орган - основные этапы

Первый этап - сбор необходимых документов.

Документы для получения налоговый вычет за обучение через ИФНС:

- декларацию по форме 3-НДФЛ (декларация должна быть составлена по форме, действовавшей в том году, за который заявляется вычет).

- справку о доходах по форме 2-НДФЛ (указанный документ не является обязательным и при его отсутствии налоговый орган не вправе отказать в принятии документов, но, на практике, сотрудники инспекций просят предоставить данную справку);

- договор с образовательным учреждением (договор должен содержать реквизиты лицензии образовательного учреждения. Если он их не содержит, дополнительно необходимо приложить копию лицензии);

- документы, подтверждающие оплату обучения (документы об оплате должны быть оформлены на того, кто непосредственно заявляет вычет).

- свидетельство о рождении ребенка, брата или сестры (при заявлении льготы за детей и братьев с сестрами);

- свидетельство о браке (если обучение оплачивал один супруг, а вычет заявляет другой);

- доверенность на представление интересов (если документы сдаются представителем налогоплательщика);

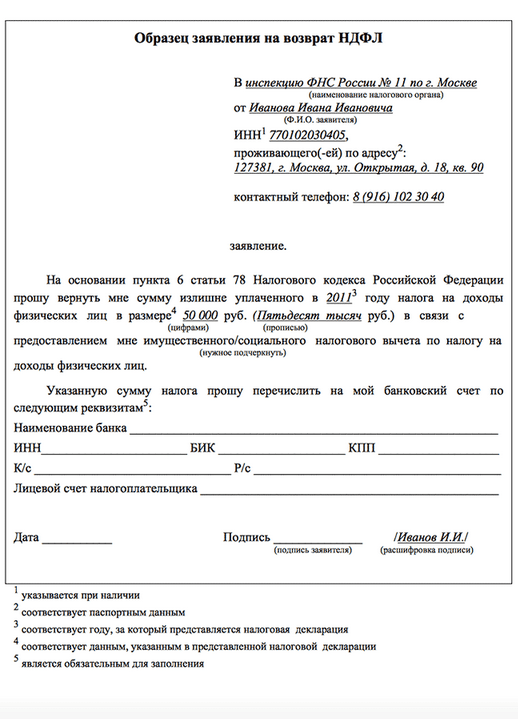

- заявление на получение вычета;

Заявление на получение налогового вычета на себя ( )

Заявление на получение налогового вычета на ребенка ( )

Указанный перечень документов является исчерпывающим и расширительному толкованию не подлежит, об этом прямо указано в Письме ФНС от 22.11.2012 N ЕД-4-3/19630@. Таким образом, требование налогового органа о предоставлении иных, не поименованных в указанном письме, документов является неправомерным и может быть обжаловано в вышестоящий налоговый орган.

Второй этап - подача документов в ИФНС.

Документы могут быть поданы гражданином лично, через своего представителя, а также по почте или через Интернет посредством Личного кабинета налогоплательщика.

Третий этап- проверка документов налоговым органом.

В течение 3-х месяцев с даты сдачи в налоговый орган документов происходит их камеральная проверка.

Четвертый этап - направление гражданину уведомления о результатах проверки.

По итогам камеральной налоговой проверки инспекция в десятидневный срок направляет заявителю вычета уведомление о подтверждении права на льготу или об отказе в вычете. В случае подтверждения права на вычет гражданин должен предоставить в налоговый орган заявление на возврат налога. Указанное заявление он может сразу приложить в общему пакету документов, сдаваемых на вычет.

Пятый этап - возврат налога на счет, указанный в заявлении.

Как правило, срок возврата средств на счет гражданина составляет один месяц с даты получения налоговым органом заявления на возврат налога или с даты окончания камеральной проверки, если заявление было в общем пакете, представленном на проверку.

Порядок получение вычета через работодателя

Коротко о том, что нужно сделать для получения льготы по месту работы.

- сбор документов (пакет документов, представляемых в налоговый орган аналогичен тому, что сдается при заявлении льготы через ИФНС, за исключением декларации 3-НДФЛ и справки о доходах).

- сдача документов в налоговый орган. (необходимые документы должны быть представлены в ИФНС по месту прописки лица, заявляющего льготу).

- проверка документов ИФНС (при заявлении вычета через работодателя срок проверки документов составляет не три, а один месяц).

- получение уведомления о подтверждении права на вычет;

- сдача полученного от налогового органа уведомления по месту работы.

Разделы:

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения ( , ). Отметим, что форма обучения для получения вычета значения не имеет ().

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет ( , ). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого ().

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет ().

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (пись , ). Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены.

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения ().

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

- собственное обучение. Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет. К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

- обучение своих полнородного или неполнородного брата (сестры) до достижения ими 24 лет. И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год ().

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска ().

Какие нужны документы для получения налогового вычета за обучение?

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана ( , );

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения ( , ). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна ( , ).